6 de setembro de 2022

Crédito imobiliário é otima opção de investimento devido a Selic de 13,75%

Índice

O negócio permite que os investidores obtenham retornos de mais de 13% ao ano enquanto pagam juros sobre financiamentos imobiliários de menos de 10% ao ano.

O pagamento em dinheiro é sempre preferível à compra em parcelas, como indicado na cartilha de finanças pessoais. Entretanto, há uma oportunidade de responder de forma diferente, dada a situação atual de taxas de juros elevadas (Selic).

Como estratégia de investimento, a clientela de alta renda está recorrendo ao financiamento imobiliário. Em vez de pagar em dinheiro por imóveis, eles investem seu dinheiro e usam hipotecas, que têm taxas de juros baixas, para pagar suas compras ao longo do tempo.

Como as taxas de financiamento mudaram recentemente

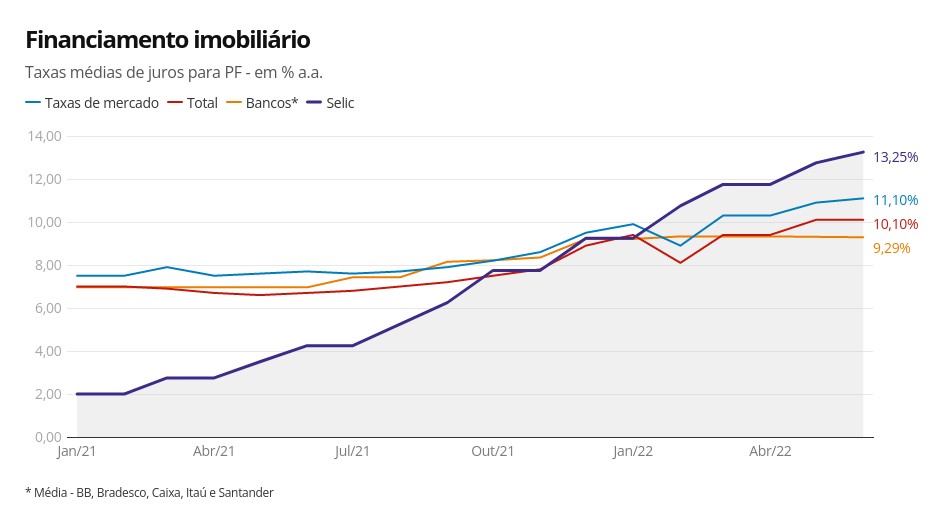

As taxas hipotecárias experimentaram uma mudança muito mais modesta durante o mesmo período, embora a taxa Selic tenha aumentado 600% nos últimos 16 meses de 2% para sua taxa anual atual de 13,75%.

Levando em consideração as taxas de juros cobradas pelos cinco maiores bancos:

Caixa, Bradesco, Itau, Banco do Brasil e Santander - elas aumentaram de uma média de 7% para 9,5% anualmente. Um plano de investimento que inclui a assunção de dívidas é possibilitado por esta combinação de características, que inclui taxas de juros de financiamento imobiliário subindo substancialmente menos do que o índice S&P 500.

Em outras palavras, o cliente que tem o dinheiro para comprar a casa usa parte dele para o adiantamento enquanto o restante é investido e ganha 13,75% anualmente. Ele obtém uma hipoteca para o valor restante do imóvel e paga juros entre 7% e 9,5% ao ano.

Qual é o benefício?

Qual é, então, o benefício que Maria tem nisso? Simples: a diferença entre pagar menos de 10% de juros e obter aproximadamente 14% em troca. É incomum que as taxas (neste exemplo, a Selic e o financiamento imobiliário) divirjam por uma margem tão grande. Mas ainda é um negócio fantástico enquanto existir, não!

“No ambiente atual, um cliente tem a opção de contrair um empréstimo imobiliário com uma taxa prefixada de, digamos, 11,52% ao longo de 120 meses. Além disso, dependendo do período, ele realiza uma operação de renda fixa de 13% ou até 14% anualmente”, diz Guto Miranda, diretor global do Banco Bradesco Private.

Devido a isto, é mais benéfico investir os fundos que teria usado para comprar o imóvel em aplicações que produzem retornos superiores ao Custo Efetivo Total (CET), que é aproximadamente 11,5% ao ano, dependendo do banco e do perfil de risco do cliente. As taxas bancárias e despesas com seguro obrigatório estão incluídas na conta de custo total.

O negócio é bom para os clientes que podem investir no mercado financeiro e imobiliário (comprando o imóvel) ao mesmo tempo. Mas também é interessante para os bancos, que ganham nas duas pontas - no crédito e no investimento.

Liquidez também é importante

Vai além de ser simplesmente lucrativo. A estratégia também beneficia os investidores que reconhecem uma oportunidade no mercado imobiliário, mas não querem retirar imediatamente seus fundos do mercado de ações.

Segundo Leonardo Kitaguchi, superintendente de estruturação, produtos e crédito da Itau Private, “Com empréstimos imobiliários, que são de muito longo prazo, o cliente não tem pressão de liquidez e não precisa mudar seus investimentos que podem render mais do que o custo dos empréstimos imobiliários, como é o caso agora”.

De um segundo para o outro, a retirada de um investimento antes do tempo designado pode resultar em perdas significativas. Em renda fixa, se a marcação para o mercado for negativa, perde-se. Isto ocorre quando o título perde valor em relação à curva de juros e o preço cai abaixo do valor investido. Além disso, perde-se com renda variável, porque se um cliente vende uma ação no momento errado, pode estar em um mercado de baixa.

Sergio Granado, diretor de produtos do Santander Private Banking, afirma que os empréstimos imobiliários são agora autorizados com relativa rapidez, particularmente para clientes com alta renda. Como resultado, ele permite a rápida aquisição do imóvel sem exigir a perda de posições vantajosas.

“O cliente não requer uma parcela mensal muito grande com prazo de até 35 anos”. Entretanto, o tempo médio para pagar a dívida neste setor o cliente que investe seus próprios recursos e obtém um empréstimo imobiliário é de cinco anos. Como o cliente eventualmente ganha dinheiro com outros investimentos que vencem ou com a venda de uma participação societária, além disso, ele imediatamente amortiza a dívida quando cria um fluxo de caixa “o CEO do Santander observa.

Os executivos também apontam o problema da diligência devida, ou a série de procedimentos que os bancos tomam antes de aceitar o empréstimo, como um dos benefícios de conseguir uma hipoteca em vez de pagar em dinheiro. Eles examinam o imóvel, o avaliam e se certificam de que não haja nenhum assunto jurídico ou histórico não resolvido. O imóvel tem bigode, cabelo e barba. Tudo isso é feito para protegê-los, pois o imóvel servirá como garantia em caso de inadimplência. Dito de outra forma, o banco já verifica se tudo está em ordem para a venda daquele imóvel.

Pandemia

O crédito imobiliário estava sendo usado como um recurso mesmo antes do ciclo de taxas de juros do Brasil ter mudado há mais de um ano, já que as taxas de juros estavam em um nível mais baixo de todos os tempos na época. Mesmo quando a Selic era menos cara do que as taxas de juros oferecidas pelos bancos, os clientes, segundo a Granado, reconheceram uma oportunidade de negócios.

“Não apenas as taxas de juros, mas outras idéias também desempenham um papel na escolha. O cliente está feliz, pois está ganhando à medida que o financiamento aumentou e ele obteve melhores taxas, pois concluímos inúmeras transações de financiamento imobiliário na época”, enfatiza ele.

De fato, os investidores que contraíram empréstimos no ano passado e foram capazes de fixar taxas de juros baixas por um longo período de tempo se beneficiarão ainda mais de seus investimentos, uma vez que agora enfrentam a onda de taxas de juros altas.

A pandemia também aqueceu o mercado imobiliário, que tem sido lento desde 2017, além da queda nas taxas de financiamento imobiliário. De acordo com os executivos, a crise aumentou a demanda por empréstimos, ao mesmo tempo em que fez com que os brasileiros ajustassem seu comportamento e reconsiderassem suas opções de casa.

“Somos uma sociedade mista”. Isto pode ser visto na aceleração dos investimentos em renda fixa, mas também tem havido uma aceleração das compras de casa. Agora, mais do que nunca, as famílias estão olhando para o setor imobiliário como uma opção viável para investimentos e um meio de salvaguardar seus ativos. Os clientes aproveitaram assim a oportunidade de comprar segunda e terceira residências utilizando empréstimos hipotecários”, acrescenta Guto Miranda, morador do Bradesco.

Quais os riscos?

O conceito é razoável. Mas nem todos os investidores podem usá-lo. “Avaliamos cuidadosamente as exigências dos consumidores de alta renda para ver se este é um negócio adequado para eles. Tudo depende dos objetivos de cada parte, não apenas da circunstância favorável para esta manobra entre financiar a propriedade X investir o dinheiro” Cristina Katz, diretora da Inter Wealth Management, explica.

É importante, segundo Leonardo Kitaguchi de Itau, garantir que a compra faça sentido na carteira do investidor". O investidor também deve levar em conta quaisquer custos adicionais associados à transação, tais como taxas de corretagem para uma potencial venda, seguros, impostos, taxas notariais, despesas de condomínio e vacância.

“É uma oportunidade, mas o cliente que está comprando o imóvel para fins de investimento e não como residência principal precisa estar ciente de alguns riscos, tais como o potencial de depreciação do imóvel, o descompasso entre os termos do financiamento e as aplicações financeiras, o declínio da renda dessas aplicações e o risco de crédito de certos investimentos”, observa ele. Há muita coisa acontecendo.

O investidor pode sempre planejar com antecedência e pagar o saldo na íntegra para completar a transação sem incorrer em taxas no caso de a curva de juros mudar abruptamente novamente e tornar o financiamento menos benéfico.

“É concebível pagar antecipadamente a dívida imobiliária sem custo adicional se a aplicação na qual o cliente investiu não estiver caindo além do custo do financiamento”, continua Kitaguchi.

Quais os investimentos que são melhores em rendimento que os juros que se paga no crédito imobiliário?

As LIGs têm sido utilizadas como uma alternativa de investimento sob medida para clientes com alto patrimônio líquido, além de investimentos mais convencionais como fundos e títulos.

Somente os investimentos que geram retornos superiores ao custo do financiamento utilizado para a compra da casa fazem com que valha a pena seguir a estratégia de assumir a dívida hipotecária.

O que são as LIGs (Letra Imobiliária Garantida)

É possível que bancos, caixas econômicas, empresas de crédito, financeiras ou de investimento, empresas hipotecárias e organizações de poupança e empréstimo emitam a LIG (Letra Imobiliária Garantida), uma garantia respaldada por créditos imobiliários. Com base no formato de títulos cobertos, conhecido no exterior, este instrumento foi desenvolvido com a intenção de estimular o setor imobiliário do país. Como se torna um ativo separado da instituição emissora, dedicado exclusivamente à LIG, a LIG possui uma carteira de ativos que apóiam e garantem os títulos.

Como encontrar esses ativos?

Não é particularmente difícil localizar ativos que ganham mais do que os juros sobre hipotecas à taxa de juros básica atual de 13,75% ao ano. Um fundo DI fácil, CDBs, LCIs, LCAs e até mesmo o título do Tesouro Selic de menor risco são opções, dado que o custo total efetivo (CET) do imóvel é de 11,5% ao ano.

“Tudo será baseado na composição atual da carteira do cliente, assim como os objetivos e os horizontes temporais dos investimentos. Entretanto, podemos afirmar que, sem considerar os elementos acima, o cliente normalmente investirá em ativos menos arriscados que geram retornos maiores do que o custo do financiamento imobiliário. Entretanto, é importante ter em mente que pode haver uma chance de termos ou o fator de indexação não corresponder”, segundo Leonardo Kitaguchi, diretor de estruturação, produtos e crédito da Itau Private.

A discrepância na operação pode ser problemática. Por exemplo, os investimentos pós-fixados, ou investimentos que flutuam de acordo com a taxa Selic, representam um risco porque são de longo prazo e utilizados para o financiamento imobiliário. Isto porque os retornos dos ativos de renda fixa normalmente diminuem junto com uma queda na taxa básica de juros.

Apostar em títulos de renda fixa é uma estratégia que você pode usar para tentar se proteger contra isso. No entanto, a frase ainda deve ser igual.

Guto Miranda, Diretor Global do Bradesco Private Bank, afirma que as Letras Imobiliárias Garantidas (LIGs) estão se tornando mais populares como forma de evitar este descompasso de maturidade. O banco oferece uma solução personalizável para a emissão de LIGs que é adaptada às exigências de seus clientes mais importantes.

Sérgio Granado, o superintendente de produto do Santander Private Banking, afirma que o aconselhamento de investimento personalizado para clientes de alta renda está constantemente procurando montar uma carteira que gere retornos acima do CDI, a referência para investimentos que representam a Selic.

Ele enfatiza que ao invés de investir todos os fundos para comprar um ativo com liquidez tão limitada quanto o imobiliário, é mais atraente colocá-los em uma carteira arriscada e de longo prazo que inclui uma variedade de diferentes títulos.

Mais conteúdos relevantes

- Crescimento de 5 por cento previsto para 2022

- Panorama do Mercado Imobiliário no Brasil em 2023

- Mudança no Casa Verde e Amarela: Parlamentares podem retirar entrada do financiamento

- Não compre um imóvel antes de saber disso

- Panorama do Mercado Imobiliário no estado de São Paulo